Reforma Fiscal, Courier y DR-CAFTA

Ahora que soplan vientos de reforma fiscal, es preciso recordar que existen condiciones distorsionantes en nuestro mercado que rompen con los principios de equidad tributaria y capacidad contributiva.

Ese es el caso del artículo 4 del Decreto 402-05 del 26 de julio de 2005, sobre las mercancías importadas mediante Despacho Expreso de Envíos (Courier). Desde que se creó esta “exención” se ha cuestionado su legalidad, pues bajo el principio de reserva de ley para la creación de los tributos y las exenciones contenidas en la constitución de ese entonces y la actual, ésta nunca debió establecerse mediante decreto, sin embargo con el tiempo, tratar de remover este “beneficio” ha generado protestas y una gran confusión, dado que ciertos sectores argumentan que esto deviene del Tratado de Libre Comercio entre Estados Unidos, Centroamérica y República Dominicana (DR-CAFTA, siglas en inglés), y no es así, mediante este artículo lo pretendemos esclarecer.

Vamos a hacer un poco de historia. El Decreto 402-05 no menciona en ninguna de sus partes el DR-CAFTA, pues éste no se elaboró con miras a cumplir los compromisos de este Tratado. El indicado Decreto fue el resultado de las truncadas negociaciones del Área de Libre Comercio de las Américas (ALCA) y sus medidas de Facilitación de Comercio aprobadas en la reunión Ministerial de noviembre de 1999 en Toronto, Canadá y del “Acuerdo de Cancún” de junio de 1996, fruto de la reunión de los directores generales de aduanas de Latinoamérica, a fin de implementar un reglamento uniforme a nivel latinoamericano sobre las empresas de Servicio Expreso.

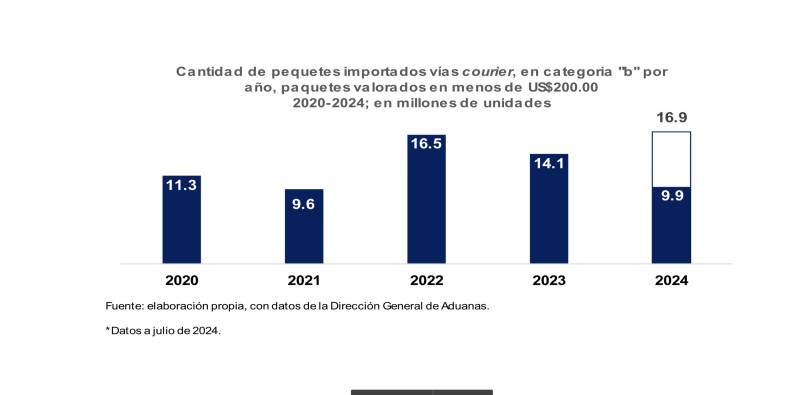

Cantidad de paquetes importados vía courier, valorados en menos de US$200.00

Previo a este Decreto, el servicio de “Courier” se regía por el Reglamento de Despacho Expreso de Envíos, Decreto 107-98 que no establecía este tipo de “exención”, que estuvo vigente durante la negociación y firma del DR-CAFTA.

Si bien la Ley 424-06 sobre implementación del DR-CAFTA se refiere al decreto 402-05, en cuanto a la aplicación de las tasas por servicio a la carga transportada por las empresas de envío expreso, éste no está incorporado a dicho Tratado, pues cuando éste se negoció y firmó, el Decreto 402-05 no existía.

En el DR-CAFTA se hicieron compromisos específicos en cuanto a los Servicios de Envíos Urgentes en el artículo 11.13 en sus literales (c) y (d), donde se establece lo siguiente:

“(c) Las partes expresan su deseo de mantener al menos el nivel de apertura de mercado que otorguen a los servicios de envío urgente existente a la fecha de suscripción del Tratado;

(d) Ninguna parte de Centroamérica ni RD adoptará o mantendrá ninguna restricción a los servicios de envío urgente que no se encuentre vigente en la fecha de suscripción de este Tratado”.

El DR-CAFTA fue suscrito el 5 de agosto de 2004, y ratificado el 09 de septiembre de 2005 mediante Resolución 357-05. Mientras que el Reglamento de Despacho Expreso de Envíos 402-05 fue aprobado el 26 de julio de 2005, después de la fecha de suscripción del Tratado, pero antes de la fecha de ratificación.

Tomando como parámetro la fecha de suscripción, entendemos que las exenciones en materia de impuestos internos que concede dicho Reglamento podían modificarse, sin violar ninguna disposición del DR-CAFTA.

Mediante el artículo 49 de la Ley 253-12, “para el Fortalecimiento de la Capacidad Recaudatoria del Estado, la Sostenibilidad Fiscal y el Desarrollo Sostenible”, se eliminó la “exención” (“de minimis”) establecida en el artículo 4 del Decreto 402-05 (Categoría B, sobre envíos de Bajo Valor de hasta US$200.00); y libera hasta ese monto el pago de derechos e impuestos las mercancías importadas mediante “Courier”, indicando que estas importaciones “pagarán los impuestos correspondientes”.

Con esta ley se cometió un error, pues debió de especificar que pagarían los impuestos internos (ITBIS e ISC cuando apliquen), dado que los acuerdos de libre comercio sólo afectan los aranceles. En puridad las preferencias arancelarias a los productos originarios de los países del DR-CAFTA es superior a los US$200, ya que su otorgamiento, no requiere presentación de certificado de origen, cuando las mercancías no sobrepasen los US$1,500.00 según lo que establece el artículo 4.17 del DR-CAFTA, basta con poner en la declaración aduanera que el producto es originario de un país parte del Tratado para que se aplique el arancel preferencial.

En la práctica, son pocas las mercancías recibidas por esta vía, que son fabricadas en los países parte del DR-CAFTA y cumplen con las reglas de origen de dicho acuerdo, si vemos su marcado de origen, la mayoría son asiáticas.

Recordemos que ante las presiones del momento generadas por la Ley 253-12, diez días después, se promulga la Ley 277-12, la que en sus considerandos y en su único dispositivo restituye, esta vez con carácter de ley, la “exención” hasta el límite de

US$200 contenida en el artículo 4, del Decreto 402-05. Además de esto, la Ley 277-12, refiere en sus considerandos como uno de sus fundamentos, el cumplimiento de los compromisos contraídos en el DR-CAFTA, en lo relativo a los servicios de envíos urgentes, lo que fue un error, pues hemos demostrado, que no existe nada vinculante entre dicho decreto y este acuerdo.

Esta ley terminó haciendo más compleja la posible eliminación de este tratamiento por vía administrativa. Luego vino la sentencia del Tribunal Constitucional TC/0807/18, que partiendo de las pifias de la Ley 277-12 y de los intentos de la gestión de la DGA de entonces de eliminar dicha exención administrativamente, le dio ganancia de causa a los Courier.

Ahora bien, conviene preguntarnos: ¿Todas las importaciones vía “Courier” deben de pagar impuestos? y ¿Cuáles impuestos pudieran aplicársele a estas importaciones? Soy de opinión, de que para evitar infundadas interpretaciones se deben agotar los mecanismos de consulta que prevé el artículo 18.3 del DR-CAFTA, luego de esto, nada impide que se derogue la Ley 277-12, mediante otra ley que disponga el pago de los impuestos internos al consumo a las importaciones que se realizan por vía de “Courier”, por las razones siguientes:

1. Ningún acuerdo o tratado de libre comercio incide en la aplicación de los impuestos internos al consumo, solo es obligatorio cumplir con el “Principio de Trato Nacional”, artículo III de los Acuerdos GATT/OMC, que implica, en síntesis, no gravar más o dar un trato discriminativo a un producto importado con relación a uno de producción nacional;

2. En los Estados Unidos aplican los impuestos internos de cada Estado a las ventas hechas vía internet, por lo que bajo el principio de reciprocidad también podríamos hacerlo, aplicando nosotros también los impuestos internos al consumo;

3. Otros países del DR-CAFTA y que han celebrado tratados de libre comercio con los Estados Unidos, aplican los impuestos internos a las compras por internet transportada por “Courier” (Costa Rica, El Salvador, Chile, Colombia, entre otros), algunos también aplican aranceles.

4. La Resolución núm.696-16, del 16 de diciembre de 2016, que aprueba el Acuerdo de Facilitación del Comercio de la Organización Mundial del Comercio (AFC-OMC), en cuanto a envíos urgentes y de bajo valor permiten el levante rápido de las mercancías importadas por carga aérea bajo el concepto de “Courier”, sin embargo, los compromisos en materia de importaciones de bajo valor no incluyen los impuestos internos, sólo los aranceles.

El AFC-OMC, dispone:

“8.1 Cada Miembro adoptará o mantendrá procedimientos que permitan el levante rápido por lo menos de aquellas mercancías que hayan entrado a través de instalaciones de carga aérea a quienes soliciten ese trato, manteniendo al mismo tiempo el control aduanero. Si un Miembro utiliza criterios que establezcan limitaciones sobre qué personas pueden presentar solicitudes, el Miembro podrá, con sujeción a criterios publicados, exigir, como condiciones para la aplicación del trato descrito en el párrafo 8.2 a los envíos urgentes del solicitante, que este:

a) cuente con una infraestructura adecuada y asegure el pago de los gastos aduaneros relacionados con la tramitación de los envíos urgentes, en los casos en que el solicitante cumpla las prescripciones del Miembro para que esa tramitación se lleve a cabo en una instalación especializada;

b) presente antes de la llegada de un envío urgente la información necesaria para el levante;

c) pague tasas cuyo importe se limite al costo aproximado de los servicios prestados en el marco del trato descrito en el párrafo 8.2;

d) ejerza un alto grado de control sobre los envíos urgentes mediante la seguridad interna, la logística y la tecnología de seguimiento, desde que los recoge hasta que los entrega;

e) proporcione el servicio de envíos urgentes desde la recepción hasta la entrega;

f) asuma la responsabilidad del pago de todos los derechos de aduana, impuestos, tasas y cargas por las mercancías ante la autoridad aduanera ;

g) tenga un buen historial de cumplimiento de las leyes y reglamentos de aduana y otras leyes y reglamentos conexos;

h) satisfaga otras condiciones directamente relacionadas con el cumplimiento efectivo de las leyes, reglamentos y formalidades del Miembro, que atañan específicamente a la aplicación del trato descrito en el párrafo 8.2.

Si se cobran los impuestos internos al consumo a los que compramos por internet, estaríamos generando la equidad tributaria deseada, pues los comerciantes que importan bajo las preferencias arancelarias de los acuerdos comerciales solo pagan los impuestos internos al consumo, compran en grandes cantidades y obtienen mejores precios; los que compramos por internet, seguiremos haciéndolo, pero pagando los impuestos internos que en derecho corresponden, claro que sin los costos de los comerciantes formales, los que éstos aminoran con los descuentos hechos en sus compras al por mayor.

Quienes compran por internet, son personas de clase media, que tienen tarjetas de crédito u otros instrumentos de pago electrónico, lo que evidencia que tienen capacidad contributiva, para pagar, lo que constituye un principio esencial en materia de tributación.

Los tributos deben basarse en la capacidad económica de cada contribuyente, es decir, quien tiene más recursos debe contribuir más a los gastos públicos. No es posible mantener un sistema tributario en el que una ama de casa tenga que pagar impuestos al consumo por comprar un alimento y alguien que compre un accesorio de bisutería por internet no tribute como corresponde.

En términos operativos, esto trae desafíos para las autoridades aduaneras, pues un aspecto a considerar es lo establecido en el capítulo 5 del DR-CAFTA, ya que el artículo 5.7 señala “que cada Parte adoptará o mantendrá procedimientos aduaneros expeditos para los envíos de entrega rápida, manteniendo procedimientos apropiados de control y selección”. En ese tenor, es obligatorio por parte de la Aduana asegurar el despacho dentro de las seis horas posteriores a la declaración.

Sin un monto definido para estimar lo que es un envío de bajo valor, es necesario tener la relación “Tiempo / Costo-Control / Recaudación” en el que incurrirá la DGA, si verifica y liquida el 100% de las importaciones vía Courier, se debe aplicar en todo su objetivo y extensión la Norma General Núm. 01-2018 que Regula el Fraccionamiento de Mercancías a Través de Empresas Courier.

Entiendo que el comercio electrónico es indetenible, aun tributando, la clase media seguirá utilizando esta forma de comprar, fácil, ágil y económica. Habría que resolver como cobrando los impuestos que correspondan a los envíos vía Courier, no sumar tiempo y costos innecesarios al proceso de despacho aduanero; por suerte la información previa al embarque y la tecnología ayudan.

Considerar la equidad y la capacidad contributiva en esta reforma fiscal, nos dejará un sistema tributario más equitativo y contribuirá a la justa competencia en nuestro mercado.

*El autor fue parte del equipo negociador de acceso a mercados de bienes del DR-CAFTA y asesor del director general de aduanas.