ENFOQUE

Comportamiento de la inflación mundial y sus consecuencias

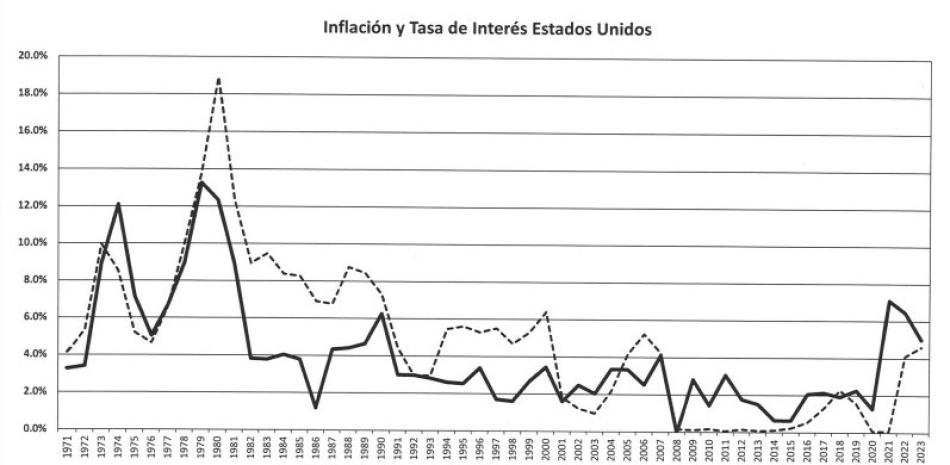

Gráfico sobre inflación en Estados Unidos

Para poder comprender lo que está pasando en la economía mundial y consecuentemente en la nuestra, hemos elaborado un gráfico que muestra el comportamiento de la inflación en los Estados Unidos durante los últimos 50 años. Este gráfico es muy significativo pues Estados Unidos es la economía más importante del planeta y por tanto lo que sucede en esa nación es un reflejo de la economía mundial.

En primer lugar se destaca que los mayores niveles de inflación se produjeron en esa nación a principios del 1980, cuando llegaron a un 13%. Pero peor situación sucedió en la mayoría de los países industrializados como fue el caso de Inglaterra donde llegó a un 21%, Francia 14%, Italia 20%, España 15% y Corea 32%, sólo por mencionar algunos.

Esta inflación mundial fue consecuencia del drástico aumento de los precios del petróleo y derivados, como resultado de los acuerdos a que llegó la OPEP. En nuestro país la inflación fue de un 16.7% en ese año, pero en el siguiente la pudimos reducir a un 7.5%, la más baja de América Latina.

Suscríbete Gratis

Por favor, regístrate ahora para seguir leyendo