UN PAÍS TRANSFORMADO

La banca acerca sus pasos a los usuarios digitales

En el momento más difícil del aumento de casos del coronavirus Covid-19 los cambios digitales que venía registrando el sistema financiero mundial se aceleraron.

República Dominicana no se quedó atrás.

La pandemia cambió todos los paradigmas, incluyendo las formas de trabajo y servicios en casi todo tipo de actividad a la que ya se había sumergido la banca.

¿Cuál ha sido el resultado de esta aceleración? Además de que como política pública el Gobierno dominicano impulsa una Agenda Digital 2030 en el país, una alta proporción de personas disponen de un celular inteligente y pasado el temor de los contagios masivos la facilidad de hacer varias tareas juntas se mantiene en el quehacer diario de las personas.

Lucía, por decir un nombre, va a una plaza comercial y mientras realiza las compras de alimentos puede hacer una cita con un banco o ubicar un turno en un banco para ganar tiempo, no hacer fila y tener el menor contacto posible con las personas que acudan a la entidad financiera cuando ella llegue a la sucursal.

Se auxilia del internet y mediante la aplicación o el portal en línea realiza su turno, identifica la hora y la sucursal donde realizará su diligencia bancaria.

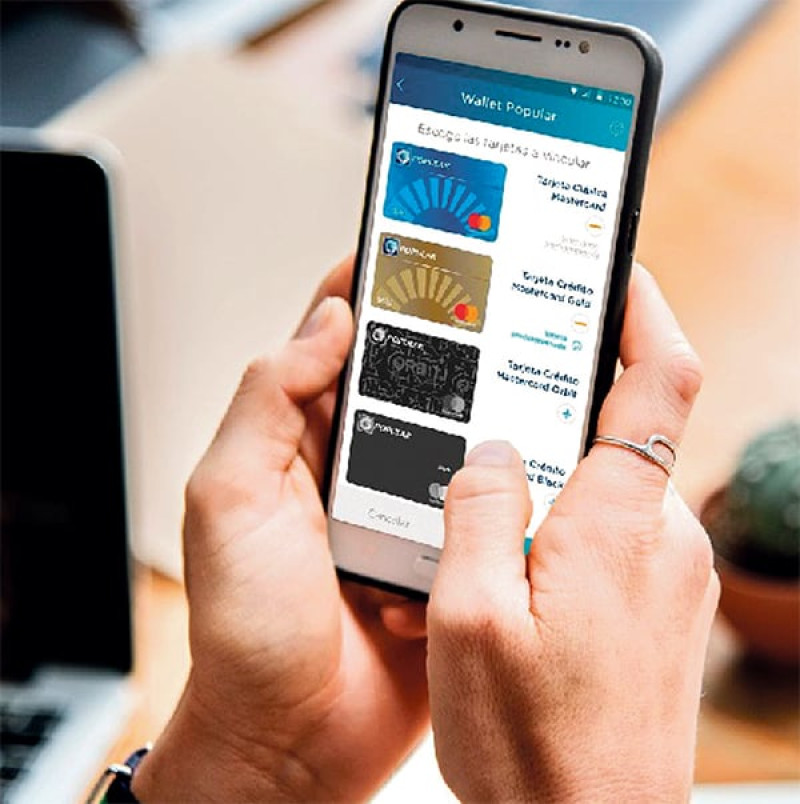

Pero no solo eso, en su móvil mientras compra paga otros servicios por consumo de energía eléctrica, uso de tarjetas y cualquier otro tipo de pagos o transferencias. Si desea puede pagar con una tarjeta sin necesidad de poner el código pin, porque en ella dispone de chip sin contacto, e igual puede pagar acercando el móvil donde tiene sus tarjetas de modo digital. Todas esas ventajas son ofrecidas al usuario por la banca dominicana, específicamente en el banco privado Popular Dominicano, que es donde se pueden hacer las citas y reservar turnos.

Son múltiples las innovaciones en las que se han sumido los bancos. En el país, de acuerdo a informes de la Superintendencia de Bancos en su reporte Ranking Digitalización Banca Dominicana 2021, “el 100% de los bancos cuenta con aplicaciones en su segmento de banca personal”.

A esta transformación se han sumado las asociaciones de Ahorros y Préstamos y los bancos de Ahorros y Créditos, entidades que también han incorporado a sus canales digitales a los subagentes bancarios.

El reporte de la Superintendencia de Bancos precisa que “con este impacto de la crisis sanitaria, no solo ha crecido el número de transacciones realizadas mediante canales remotos, sino también la cantidad de usuarios que han incorporado las tecnologías de la información y comunicación (TIC) a su relación diaria con las entidades de intermediación financiera con aumento significativo en el uso de las aplicaciones móviles (35%), teleservicio (31%) y banca en línea (25%)”.

Los usuarios dieron los primeros pasos en ese sentido con el uso de cajeros automáticos.

Con la pandemia resultó frecuente el contacto de agentes de negocios bancarios con sus clientes, ya no solo por correo electrónico, sino que se usaron vías como el WhatsApp, y mediante el recurso conocido como el “onboarding” digital, que según la Superintendencia de Bancos es la contratación de servicios completamente sin acudir a una sucursal.

Otras innovaciones fueron aplicadas, como son las tecnologías de inteligencia artificial, Chatbot y biometría. Durante la etapa más fuerte de la pandemia, en el 2020, el 8% de los usuarios empezó a utilizar el portal web de su entidad financiera, 6% el teleservicio (teléfono), 3% la billetera electrónica, 3% los subagentes bancarios, mientras que el 1% acogió la banca en línea y las aplicaciones móviles para negocios, recoge el reporte sobre transformación digital de la entidad supervisora del sistema de intermediación financiera.

Como el avance de la digitalización va rápido sobre todo en las generaciones Y y Z, los llamados “nativos digitales”, las demás generaciones se han ido adaptando y han asumido muchas de las facilidades que ofrecen las entidades de intermediación financiera.

No es cierto, por tanto, que recursos financieros como los cheques hayan desaparecido. Todavía se emiten cheques y la banca ha introducido la modalidad de que el cliente le haga fotos y las suba a la aplicación y pueda transar con ellos.

Tampoco se habla de eliminar sucursales del todo. Aunque algunas han sido eliminadas otras están en proceso de ser abiertas, especialmente en zonas lejanas con propensión al turismo y al crecimiento de su actividad económica, ya sea mediante la producción agropecuaria como en la manufactura o la minería.

Datos de la Superintendencia de Bancos develan que la primera entidad en lanzar un producto 100% digital en el país, mediante el “onboarding digital”, con su producto Reset, fue el banco Fihogar, en febrero 2020.

Esta consistió en la oferta de una tarjeta prepagada con códigos de respuesta rápida o QR Code. A este, le siguieron los demás bancos del sistema.

Actualmente, los usuarios financieros disponen en el mercado dominicano de herramientas como las billeteras electrónicas (Wallets) y monederos digitales. Entre estos figuran T-Pago, Moni y TAPP, vinculados a cuentas bancarias y las tarjetas de crédito a los celulares.

Recientemente, salió al mercado otro producto financiero de gran importancia para las pequeñas y medianas empresas o vendedores informales . Esta es la plataforma MIO, una APP que brinda herramienta para hacer crecer los negocios conectando con un lector inalámbrico al celular o tableta para cobrar y aceptar pagos con tajetas de crédito. Al cobrar el dinero de las ventas se deposita en la cuenta de banco de preferencia en menos de 24 horas habiles.

DESARROLLO

Modelo más digital

La Banca dominicana avanza hacia un modelo cada vez más digital y descentralizado, de cercanía al cliente, afirma la Asociación de Bancos Comerciales de República Dominicana (ABA), que preside la economista Rosanna Ruiz.

“Llevar el banco más cerca de la gente”, con un modelo de atención al cliente descentralizado, dice.En seis años los subagentes bancarios se posicionan como el principal punto de atención al cliente, período en el cual los usuarios de Internet Banking han aumentado en 3.4 millones.

¿Cuál es la ventaja? El modelo digital se traduce en beneficios para clientes: ahorro de tiempo y dinero, mayor acceso a servicios financieros y mayor acceso a oferta global de bienes y servicios.

Durante la pandemia el valor de las transacciones digitales (internet más teléfonos móviles) aumentó en 75% (RD$49,000 millones).

Ese crecimiento es 4.6 veces más alto al período pre-pandemia (16%).

Durante la pandemia el número de transacciones digitales (internet, más teléfonos móviles) aumentó en 44% (17.2 millones).

Ese crecimiento es 1.6 veces más alto al período pre-pandemia (27%).

Los principales bancos locales innovan

El Banco Popular Dominicano (BPD) lidera el uso de las Fintech (usa la tecnología en sus servicios).

Tendencias novedosas: Cajeros que aceptan monedas y una mayor cantidad de billetes. BPD es pionero en este servicio.

•Permite abrir una cuenta digital libre de comisiones, sin necesidad de acudir a una sucursal.

•Ofrece como novedad la oferta de una tarjeta de crédito digital y servicio Split, que facilita a los clientes dividir los pagos de cuentas de consumo. El 87% de sus operaciones son digitales.

•Dispuso Pagos QR, depósito de cheques, retiros con código el CASH, token con autenticación biométrica.

•Facilita programar turnos citas por la App y el portal y, crear una cuenta 100% digital.

El BHD-León, segundo en liderar el ranking bancario de entidades financieras que han adoptado las Fintech, dispone de un laboratorio digital, donde se dan a conocer las prácticas de transformación digital. Steven Puig, presidente ejecutivo del Banco BHD León, explicó entre los avances de la digitalización: •Lanzamiento cuenta móvil, digital, sin costo.

•Funcionalidad de desembolsos a través de la línea revolvente Crediclick.

•Lanzamiento de la tarjeta de clave digital, de Pin Pesos BHD León para enviar pagos a terceros,

•Digitalización de los buzones de sugerencias y las encuestas a través de un código QR.

•Robotización de solicitudes y reclamos .

•Cheques digitales para clientes empresariales.

•Lanzamiento del botón de pago para facilitar el pago en línea a clientes empresariales.

En el Banco de Reservas de República Dominicana también se incrementó el portafolio de productos y servicios digitales hacia un banco digital de próxima generación como son las redes sociales como estrategia para atraer clientes. Con canales que ofrecen soluciones financieras, y seguridad.

Sus principales iniciativas en este año fueron:

• App Libre de Datos: aplicación móvil sin necesidad de uso de datos.

•TuEfectivo: Funcionalidad que permite al cliente programar retiros propios o envíos a terceros, sin que el beneficiario tenga una cuenta bancaria.

• Nuevas transacciones en Cajeros Automáticos de Depósito (Pagos de Multas de Tránsito y Servicios PGR, depósitos de Terceros y Pagos de Tarjetas de Crédito). Depósitos de Cheques y nuevas transacciones en App Empresas. Y una Oficina Dual: orientada al autoservicio.