La verdad en perspectiva sobre la enmienda de 2013 al contrato de la Barrick Gold

A raíz del anuncio hecho por el presidente Luis Abinader, de que la Barrick Gold adelantaría recursos al gobierno dominicano durante los años 2020 y 2021 para así evitar un aumento de impuestos, vuelve sobre el tapete la empresa minera que se halla en el centro de unos de los mitos más arraigados que se hayan construido en nuestra historia reciente.

El 27 de febrero del año 2013, en su rendición de cuentas a la nación, un Danilo Medina con apenas 6 meses de mandato narró a una expectante nación los detalles aborrecibles y abusivos contenidos en la última enmienda del contrato para la explotación minera de Pueblo Viejo. En su dantesca descripción de la enmienda firmada en el año 2009, el entonces presidente proclamaba, con altisonante patriotismo, que “El oro que subyace en el suelo de la patria de Duarte, Sánchez, Mella y Luperón, es del pueblo dominicano” y de nadie más, y que él no permitiría que se perpetrara el deleznable abuso que constituía el hecho de que, según él, de cada 100 dólares de ingresos de exportación, la Barrick recibiría 97 dólares, y el pueblo dominicano, solo 3.

Arrancó delirantes aplausos por doquier. Fue vitoreado como salvador y protector de las riquezas naturales del pueblo dominicano, y de haber sido esto cierto, lo hubiese merecido sobradamente. Sin embargo, a continuación, demostraremos que las modificaciones contractuales realizadas a instancias del presidente Medina, si bien mejoraron marginalmente la participación del Estado dominicano, en gran medida, solo sirvieron para adelantar ingresos en favor del gobierno durante 2013 – 2016, sin producir un incremento significativo de la totalidad de ingresos a recibir durante la vida del proyecto.

La “aborrecible” enmienda de 2009, y las principales diferencias con aquella de 2013.

En el año 2009, el mundo vivía una recesión económica generalizada, a raíz de la crisis financiera global registrada a partir de 2008. La Inversión Extranjera Directa (IED), a escala planetaria, decrecía a ritmo vertiginoso y el precio por onza de oro se situaba en un valor inferior a los US $1,000. Fue en ese contexto de inmenso pesimismo e incertidumbre que el gobierno dominicano logró una inversión de la Barrick Gold de unos US$ 4,000 millones, que representó el 40% de toda la IED registrada entre los años 2009 y 2012.

En el 2013, en cambio, cuando se hace la enmienda “patriótica” anunciada por el presidente Danilo Medina, la economía mundial mostraba ya niveles estables de crecimiento, con una regularización de los flujos de inversión, y con precios del oro que rondaban los US $1,600 por onza, con expectativas hacia el alza.

De conformidad con lo acordado en 2009, la empresa estaría gravada con el Impuesto Sobre la Renta (ISR) a la tasa de 25%; con el Impuesto de Participación Sobre Utilidades Netas (PUN), con una tasa de 28.75%, aplicada sobre el flujo de efectivo neto luego de deducir el ISR, y pagable a partir de obtener una Tasa Interna de Retorno (TIR) de 10% --- una práctica común en este tipo de inversiones muy intensivas en capital---; y con el pago de la Renta Neta de Fundición (RNF) equivalente a la regalía por la concesión, aplicada sobre la producción del mineral, con una tasa de 3.2%. Este último, al ser una especie de royalty, no está condicionado a que la empresa obtenga ganancias.

En la enmienda de 2013, el ISR se mantuvo con igual tasa que la acordada en 2009, pero se cambia el esquema de depreciación fiscal aplicable para algunos activos. El efecto de esto es que se reduce el monto permitido como gasto deducible, con lo cual se genera mayor impuesto a pagar en los primeros años, pero sin aumentar lo que se obtendría durante la vida del proyecto.

Otro cambio fue la aplicación de un tope a la tasa de interés (de no más de LIBOR + 3%) para los financiamientos ya contraídos por la empresa minera con sus filiales, con el fin de limitar los intereses deducibles del ISR. Si bien esto significó menores gastos deducibles, su efecto se ve disminuido por el hecho de que la empresa ya había pagado el 5% sobre los intereses girados al exterior basado en un monto mayor, por lo que en la propia negociación del 2013 se permitió que el exceso de impuesto que ya había pagado se le acreditase. Y esto solo aplicó a los financiamientos ya existentes, y no así para los futuros. Incluso , la propia versión de contrato de 2009 ya incluía la posibilidad de ajustar las tasas de financiamiento basado en el criterio de “términos comercialmente razonables”.

El principal cambio de la enmienda de 2013 fue eliminar el prerrequisito de alcanzar una TIR de 10% para iniciar los pagos del PUN. Si bien es cierto que este cambio tuvo un impacto relativamente importante, ha sido sobrevaluado considerando, que de haberse mantenido el requisito, este impuesto se pagaría a partir de 2017, pudiendo incluso haber sido mayor el monto a pagar toda vez que a mayor ISR menor PUN.

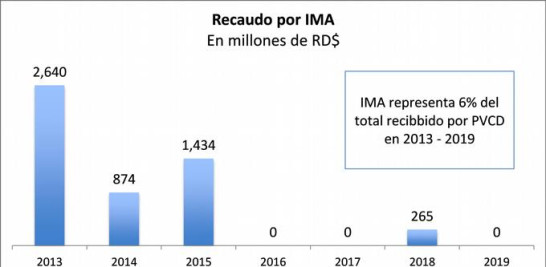

El único impuesto que crea la enmienda de 2013 fue el Impuesto Minero Anual (IMA), un gravamen mínimo que solo se paga si el monto resultante de multiplicar los ingresos brutos por la tasa del IMA, resulta mayor a la suma de los pagos del ISR y el PUN. Sin embargo, su impacto ha sido de poca importancia, generando RD$5.2 mil millones entre 2013 y 2019, lo cual representa solo el 6% del total recaudado de la operación minera. Por concepto del IMA, no se recibió pagos en 2016, 2017, 2019 y tampoco en lo que va de 2020.

Finalmente, en un afán por exhibir un resultado extraordinario de la renegociación de 2013, se incluyeron como logros, aspectos que nada tienen que ver con las modificaciones contractuales de la renegociación de 2013; por ejemplo, la ganancia de capital por comprar las acciones a Placer Dome y el pago por los resultados obtenidos de una fiscalización cuya contratación se realizó en diciembre 2011, es decir, en el periodo gubernamental previo al del presidente Danilo Medina.

Las recaudaciones esperadas y la realidad entre la enmienda “aborrecible” y la “patriótica”

En declaraciones oficiales del gobierno del momento, se informó que durante toda la vida de la mina los ingresos proyectados a raíz de la enmienda de 2009 totalizarían US $9.9 mil millones, y que la enmienda de 2013 aumentaría en 17%, es decir, en US$1.8 mil millones, esos ingresos esperados.

En mayo 2013 la Barrick Gold emitió un comunicado de prensa respecto a las modificaciones de la enmienda de ese año, en el que establecía que los cambios que se realizarían generarían US$2,200 millones de ingresos para el gobierno dominicano durante 2013 – 2016, es decir, ingresos adelantados para el gobierno de turno, siempre que el precio del oro bordeara los US$1,600 por onza. Sin embargo, esto no ocurrió.

El precio promedio anual durante 2013 – 2016 alcanzó US$1,142 por onza de oro, solo un 70% del precio utilizado al momento de, con sobrado optimismo, anunciar al país que la participación del gobierno en las ganancias de la mina pasaría de 37.1% con la enmienda de 2009, a 51.3% con la enmienda de 2013. Esto, evidentemente, tampoco nunca sucedió.

Durante dicho periodo, los ingresos obtenidos por la operación minera, aún incluyendo elementos como la Ganancia de Capital de Placer Dome por US$73.2 millones que no puede atribuirse a la enmienda de 2013, totalizaron US $1.2 mil millones, lo cual representa un 46% menos de lo proyectado y anunciado por el gobierno de entonces.

Entre 2013 y 2019, los años donde la enmienda de 2013 revertiría, a juzgar por el tono del presidente Medina aquel 27 de febrero de 2013, la reprochable negociación de 2009, y donde sería equilibrado ese supuesto 97/3 en detrimento del pueblo dominicano, la operación minera sumó ingresos totales por RD $84 mil millones. De ese monto, solo RD$5.2 mil millones pueden ser atribuidos al IMA, única fuente de recaudo que no existía en el acuerdo de 2009.

En esencia, ¿qué logró la enmienda de 2013 con respecto a aquella de 2009? Aparte de la creación del IMA ya tratado anteriormente, lo fundamental fue que la Barrick Gold adelantara al gobierno de turno ingresos previstos para años posteriores. ¿Es esto criticable? No necesariamente. Si tomamos en cuenta lo mucho que había cambiado el panorama económico global entre 2009 y 2013, y el incremento de un 60% en el precio de oro entre esos años, un cambio en los términos inicialmente acordados no tendría que ser criticado; y de hecho, ni la propia empresa minera lo condenó.

Lo que, en cambio, si resulta objetable, es la demagogia con que el gobierno de turno quiso instalar la narrativa de que ellos, los patriotas salvadores, habían logrado rescatar de las garras de una multinacional la riqueza de los dominicanos, entregada a estos en alta traición a la patria por la administración anterior. Es eso, más que nada, lo que resulta reprochable, al reafirmar nuestra lamentable tara cultural de negarnos al reconocimiento de aquello que lo amerita, pero sobre todo, nuestro irresponsable desprecio para con la continuidad de Estado.