COLABORACIÓN

Trabajadores se quedarán nuevamente sin ajuste por inflación a la exención de los salarios

Los trabajadores, profesionales independientes y personas físicas en general, quedarán nuevamente sin la indexación o ajuste por inflación a la exención contributiva. Se trata de una medida impositiva que afectará directamente a quienes tributan por el régimen ordinario del impuesto sobre la renta y procedimiento simplificado de tributación (PST).

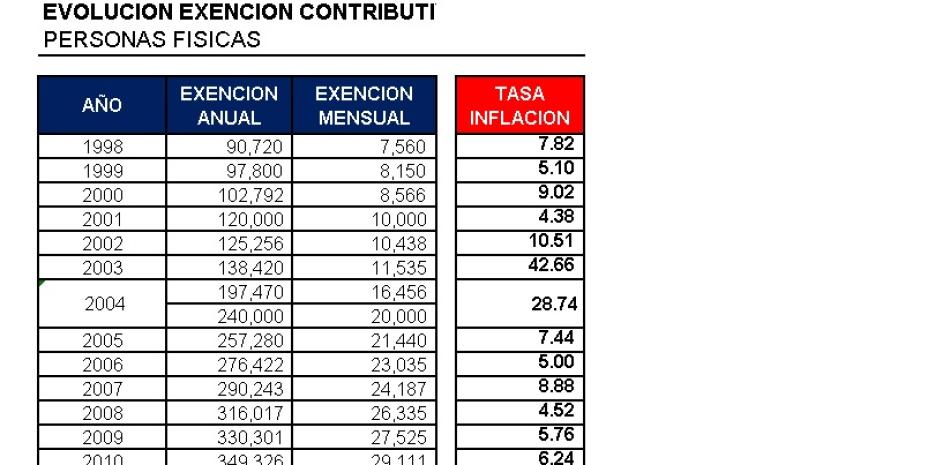

La exención impositiva o también llamada “mínimo no imponible” se define como el ingreso a partir del cual se comienza a pagar impuesto sobre la renta. Desde el año 2016 y probablemente para el próximo año 2023 se mantendrá la misma exención anual de RD$416,280 equivalentes a RD$34,685 mensuales exentos del impuesto sobre la renta, es decir, sin considerar la inflación acumulada en los últimos 7 años o por lo menos la inflación del 2023. Se estima un deterioro en la exención contributiva o pérdida de poder adquisición del 34.21% por los efectos de la inflación acumulada no aplica.

El anteproyecto de Presupuesto General del Estado para el año 2023 prevé que “quedará sin efecto” el ajuste por inflación previsto el Párrafo I del artículo 296 del Código Tributario y por tanto, no aplicará lo dispuesto en el artículo 327 del código. Esto significa que a pesar del alto nivel inflación del año 2023, no habrá ajuste por efectos de la inflación a la exención contributiva anual para todas las personas físicas, incluyendo las pymes, asalariados, maestros, médicos, contadores, abogados, consultores, comunicadores, ingenieros, ebanistas, electricistas, técnicos, entre otros.

No se trata de algo nuevo. Por ejemplo, en los años 2012 al 2015 fue congelada la exención anual en RD$399,923 y durante este tiempo no fue aplicado el ajuste inflación. Es una medida en desmedro de los empleados debido las suspensiones reiteradas del ajuste por inflación a la exención contributiva anual. El anteproyecto de presupuesto no indica cuántos ingresos recaudará el Estado por esta medida.

El ajuste por inflación fue introducido en la República Dominicana en el año 1992 con la aprobación del Código Tributario (Ley 11-92), pero implementado a partir del año 1998. La figura de la indexación, actualización o ajuste por inflación tiene varios propósitos, por ejemplo, mantener en términos reales la exención contributiva y poder adquisitivo de las personas que tributan y evitar que los contribuyentes paguen impuestos o que una proporción de ellos sean calculados sobre rentas inflacionarias, entre otras razones.

Asimismo, se mantendrá congelado el monto deducible por gastos educativos en el Impuesto sobre la Renta, equivalente a 25% de la exención contributiva anual. También limitará la capacidad de los empleadores de beneficiar a empleados que ganan montos inferiores a la exención anual mediante el otorgamiento de subsidios escolares, los cuales por debajo de ese límite, están exentos del pago del Impuesto sobre Retribuciones Complementarias.

En el caso de los empresarios (personas jurídicas) continuará aplicándose el ajuste por inflación a las partidas no monetarias de los estados financieros. En este caso, el anteproyecto de presupuesto no indica los ingresos que dejará de recaudar del Estado.