ENFOQUE

Una ciudad en cifras

UN PASO MÁS ALLÁ EN LA TRANSPARENCIA Y LA RENDICIÓN DE CUENTAS (PARTE 1)

Como parte de su compromiso con la transparencia, la presente gestión del Ayuntamiento del Distrito Nacional (ADN) ha iniciado una serie de publicaciones con el fin de hacer esta administración más cercana, comprensible y accesible para todos los munícipes. Rendir cuentas es parte natural de todo proceso de administración de recursos, y es lo que garantiza que los dueños de los recursos administrados puedan verificar que las personas en las que ellos han depositado la confianza de tomar decisiones las han tomado en cumplimiento de la ley y de manera objetiva acorde con la visión a largo plazo.

La búsqueda de la eficiencia y la calidad en la gestión pública Al igual que las empresas privadas, administrar un país o una ciudad se trata de gestionar una función de producción. Es decir, utilizar una serie de recursos, decidir cómo distribuirlos para lograr con esto producir la mayor cantidad de productos y servicios.

En el caso de la gestión pública el reto es aún mayor, puesto que se trata de ofrecer servicios públicos a los munícipes y ciudadanos, muchos de ellos fundamentales, con la mayor calidad, independientemente de la retribución que pueda alcanzarse como contraprestación por estos servicios.

Para lograr este objetivo es fundamental contar en adición a recursos económicos, con personal capaz, tecnología, procesos innovadores, visión y buenos mecanismos de control para asegurar eficiencia. En el sector privado los dueños del capital, tanto de manera directa o través de un grupo de personas en la que delegan el proceso de decisiones, establecen mecanismos para asegurar que la gestión empresarial, realizada por la gerencia, sea consistente con la visión establecida, los cambios del mercado y se maximice la rentabilidad de la inversión. Muchas de estas prácticas pueden ser igualmente implementadas en el sector público para fortalecer cada vez esta función.

Sin embargo, las métricas de medición de éxito serán distintas en la gestión privada y pública. En las empresas son la rentabilidad del inversionista y la participación de mercado (para el mercado relevante), así por ejemplo, cuando una empresa realiza una inversión de capital está esperando que dicha inversión (una maquinaria), se traduzca en un incremento de sus ingresos netos durante un período de tiempo, asegurando así que dicha inversión fue más rentable que utilizar ese dinero para otros fines.

Y ahí radica la gran diferencia entre el sector privado y público. En primer lugar, el sector público es en general un monopolio natural, por lo cual el mecanismo de la “competencia” no existe, quitando así un punto de evaluación de la gestión.

Por otro lado, mientras en el sector privado el que paga por un bien o servicio es en general quien lo recibe, esto no es así para muchos servicios públicos, debido a la naturaleza de bien público, es decir que el uso de una persona no entra en competencia con el uso de otra.

Por último, la gestión pública no se mide por una rentabilidad económica, sino que se mide a través de la rentabilidad social, asociada a la mejora del desarrollo y calidad de vida de la sociedad.

Este indicador es muy difícil de medir y debe esperarse varios años para poder ver los resultados, un tiempo regularmente mayor a los períodos de gestión de gobiernos.

Por ejemplo, cada vez que una entidad pública realiza una inversión en proyectos de infraestructura, para poder medir su rentabilidad debería tener acceso a información como reducción de los tiempos de desplazamiento de los ciudadanos, disminución de los costos de vida, incremento de ingresos de esos ciudadanos, entre otros, para poder evaluar la rentabilidad social de este proyecto.

El reto de la transparencia en el sector público Es por lo anterior que el sector público no solo debe implementar las mejores prácticas de administración de recursos del sector privado, sino que debe ser inclusive más estricto, ya que las métricas financieras convencionales no pueden ser aplicadas.

En los últimos años la República Dominicana ha ido transformando, mejorando y fortaleciendo todos los mecanismos de control de la gestión pública, y transparentando los indicadores financieros de referencia para el seguimiento.

Debido a que cada ministerio entidad pública o gobierno local es una empresa en sí mismo, se han establecido elementos e instituciones que buscan homogeneizar las prácticas de administración de recursos entre las entidades e inclusive con otros países.

Por ejemplo, la Dirección General de Presupuesto, regula, dirige y gestiona el sistema presupuestario del sector público, estableciendo directrices y apoyando el proceso presupuestario y haciéndolo más transparente y estándar entre instituciones e inclusive comparable con otros países.

El Ministerio de Administración Pública por su parte regula todo lo relativo a la gestión de recursos humanos, y existen otras instituciones que sirven de mecanismo de control y mejora de excelencia a la gestión gubernamental.

Por tales razones y de conformidad con lo dispuesto por la Ley No.176-97 sobre el Distrito Nacional y los Municipios, en su artículo 155 literal 9), el presupuesto del Ayuntamiento se realiza bajo el amparo de la Ley Orgánica del Presupuesto para el Sector Público No. 423-06, que define los lineamientos en materia de formulación y clasificación presupuestaria y del Manual del Clasificador del Gasto que emite la Dirección General de Presupuesto (DIGEPRES), por lo que las denominaciones y nomenclaturas de los gastos de los ayuntamientos, las cuentas, las subcuentas presupuestarias se ejecutan con apego total al mismo.

Esto es un dato relevante a la hora de llevar al conocimiento de la población la información presupuestaria y financiera, pues los rigores de dichas clasificaciones no son fácilmente comprensibles.

Acercando la Transparencia al Ciudadano mediante el conocimiento Hoy en día los ciudadanos tienen acceso a las ejecuciones presupuestarias, procesos de compras individuales, contratistas, nóminas, planes de desarrollo, entre otros.

Aunque algunos de estas informaciones son muy fáciles de leer, otras tienen un mayor nivel de complejidad.

Por ejemplo, existen más de 18,000 clasificadores presupuestarios, cada uno de ellos agrupados en auxiliares, cuentas y objeto del gasto.

Este sistema de seguimiento que tiene como fin establecer mejores sistemas de control y a la vez más detalle y transparencia, y alineación con planes tácticos, impone retos importantes para la formulación del presupuesto y para la lectura y análisis del gasto por parte de terceros.

Conscientes de la dificultad de comprender las informaciones publicadas conforme las normativas presupuestarias que debemos cumplir y de la diferencia entre datos, información y conocimiento, y en el marco con la transparencia y la rendición de cuentas, hemos lanzado una iniciativa de transparencia y rendición voluntaria de cuentas, mediante publicaciones recurrentes de informaciones de los datos presupuestarios del ADN con las debidas explicaciones para facilitar la compresión de la población.

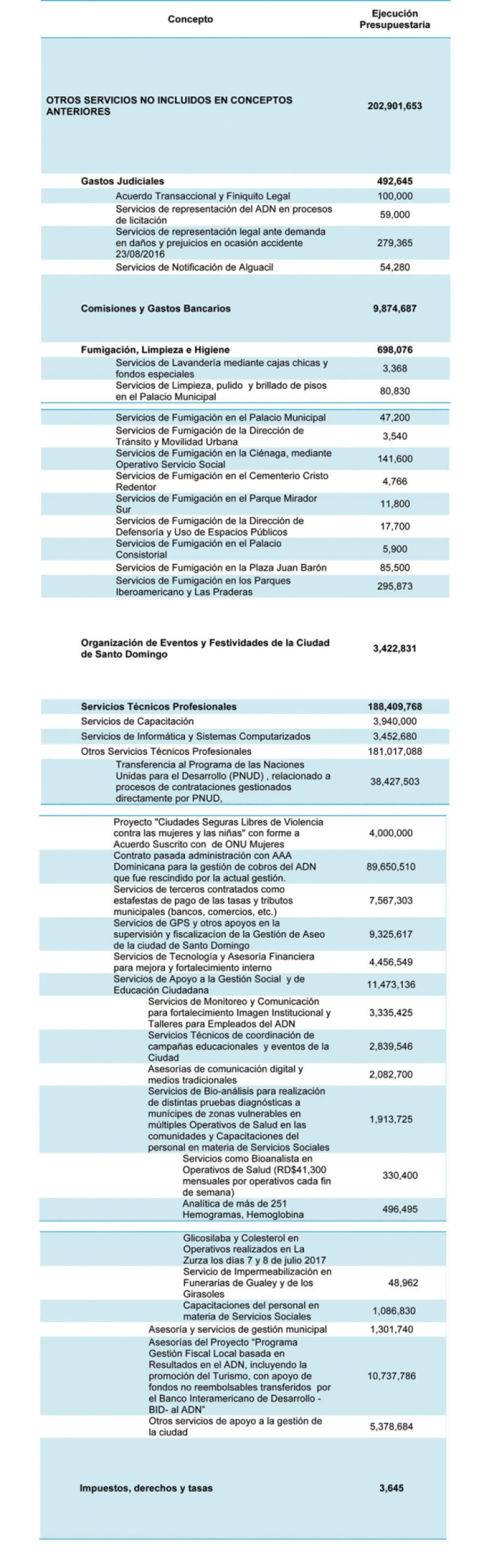

Análisis de Cuentas Presupuestarias: el reto de comprender los clasificadores Un ejemplo de la complejidad para interpretar los datos presupuestarios es la cuenta de Servicios a Terceros. Luego de los gastos de personal, energía y el gasto en aseo, los pagos a servicios de terceros es el monto más significativo que destina el ADN en gastos.

Sin embargo, a nivel presupuestario el nombre de estos servicios se clasifica como “Otros Servicios no Incluidos en Conceptos anteriores”, nomenclatura que sin lugar a duda, resulta confusa para quienes no sean expertos presupuestarios. Estos constituyen pagos a terceros para la realización de estudios, servicios de apoyo entre otros.

Este tipo de cuentas surge de la necesidad de subcontratar empresas y personas con experiencia en la gestión de algunos servicios, democratizar el gasto pues se contratan bajo criterios de selección competitiva y apoya a las MiPyMe’s.

Por su naturaleza es una cuenta compleja y abarca muchos conceptos. En el año 2017 se presupuestó por este concepto unos RD$244.600 MM, de los cuáles se ejecutaron RD$ 202.900 MM.

La cantidad de partidas incluidas en dicha cuenta hace su análisis complejo. Con la finalidad de hacer más comprensible esta partida debajo encontrarán un detalle de dicha cuenta desde una visión del objetivo final del gasto, con una breve descripción de las actividades involucradas.

En un próximo artículo estaremos analizando cada una de las cuentas de mayor relevancia dentro del presupuesto del ADN, y vinculado la misma a los bienes y servicios entregados. Es decir, estaremos abordando en detalle la función de producción del Ayuntamiento del Distrito Nacional.